Ridurre le disuguaglianze non significa niente

Parlarne è un modo di inquadrare i problemi sociali adatto ai tecnocrati, diceva David Graeber.

Da dicembre 2020 ho partecipato al Cashback di Stato. Ecco come è andata.

Il problema di essere poveri non è essere ignoranti. Non è essere stupidi. È essere poveri.

Da dicembre 2020 ho partecipato al Cashback di stato (incluso il Super Cashback). Significa che ho registrato i miei sistemi di pagamento elettronici – bancomat, carta di credito e Satispay – sulla App IO (l’applicazione per smartphone dei servizi pubblici locali e nazionali), per ricevere indietro una piccola percentuale delle mie spese tracciabili e per provare a ricevere anche il bonus da 1.500 euro del primo semestre 2020.

Il Cashback di stato fa parte di un progetto che si chiama Italia Cashless, che ha l’obiettivo di incentivare i pagamenti con app e carte di credito o di debito, per far emergere il nero, la piccola evasione.Il regolamento del Cashback di stato, prima che venisse sospeso per sei mesi dal governo Draghi, era questo:

Rimborso del 10% se usi carte di credito, carte di debito e prepagate, bancomat e app di pagamento. Fino a 300 Euro all’anno, cioè fino a 150 Euro a semestre con almeno 50 pagamenti. Non vale per gli acquisti online. Il rimborso massimo per singola transazione è di 15 Euro.

Ogni 6 mesi i primi 100.000 cittadini a fare più transazioni avranno 1.500 Euro. Quindi con il Super Cashback puoi guadagnare fino a 3.000 Euro all’anno.

Volevo provare a ricevere anche il Super Cashback, anche se non ero disposto, per farlo, a cambiare radicalmente le mie abitudini.

Così ho adottato un approccio molto semplice, cercando di pagare con strumenti elettronici tutto quel che potevo e mantenendomi “in media” con le transazioni che vedevo registrate sulla app IO.

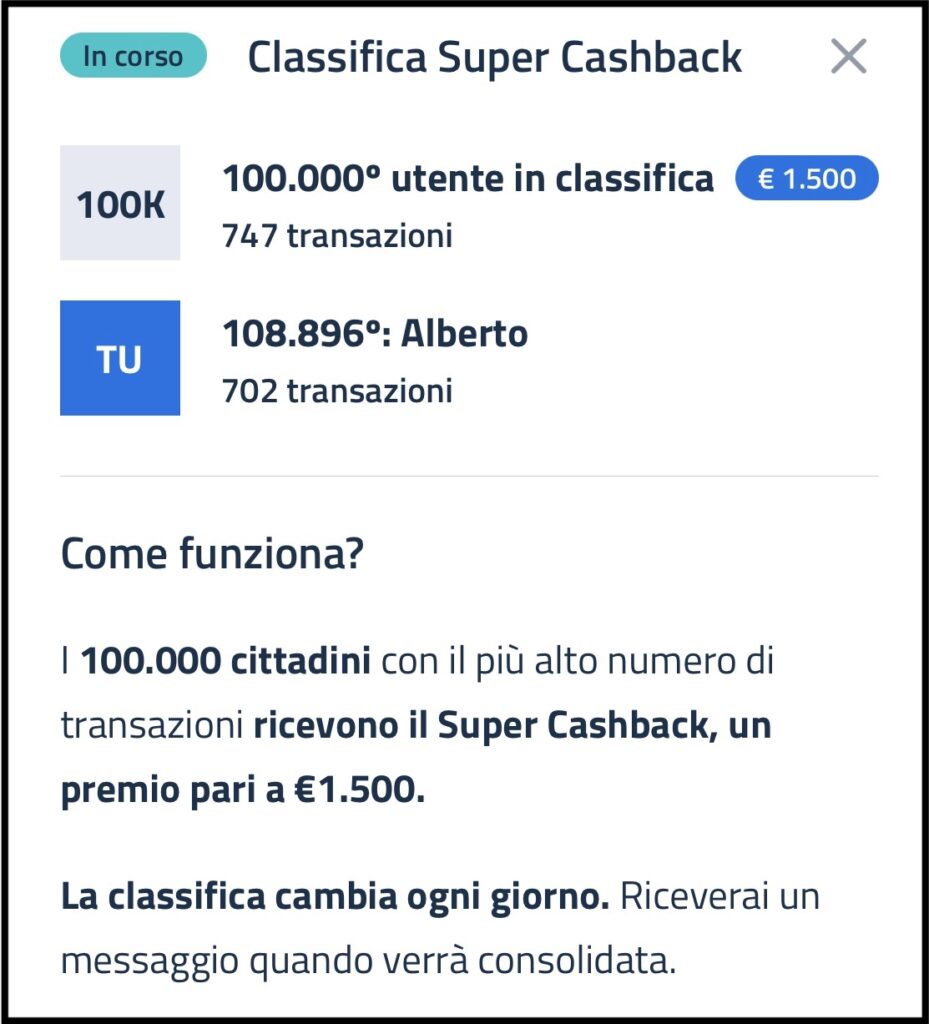

Ogni giorno, infatti, la app mostra la posizione in classifica del partecipante al Cashback e il numero minimo di transazioni necessario per essere fra i primi 100.000, con una schermata come questa.

Come puoi intuire, non sono rientrato nei primi 100.000.

Nei primi mesi la media era molto bassa. Per stare nei primi 100.000, al 13 febbraio 2021, per esempio, bastavano 1,8 transazioni al giorno. Che sono diventate 4,17 al 29 giugno [dato da aggiornare alla chiusura del cashback]. In particolare, a giugno si è registrato un incremento notevolissimo delle transazioni giornaliere (nella settimana tra il 20 e il 27 giugno, per esempio, i dati relativi al centomillesimo in classifica mostravano un incremento a 11 transazioni al giorno).

Purtroppo, il modo in cui è stato strutturato il Super Cashback ha dato ampi margini a coloro che hanno cercato in ogni modo di restare in classifica frazionando le spese a livelli impressionanti, cambiando radicalmente le loro abitudini di vita e manifestando, in alcuni casi, aspetti che potremmo legare a forme di ludopatia.

Ci sono alcuni gruppi su Facebook, ad esempio, in cui le persone si sono scambiate consigli, opinioni, in cui hanno confrontato le proprie esperienze, monitorato attentamente la classifica e la media di transazioni giornaliere necessaria per restare fra i 100.000 e via dicendo.

In quei medesimi gruppi ci sono conversazioni di persone che si dichiarano stressate dalla loro stessa partecipazione.

E sono anche emersi i comportamenti eccezionali, evidentemente “scorretti” che hanno fatto la gioia del giornalismo che ha potuto parlare dei “furbetti del cashback“, secondo la classica narrazione «fatta la legge, trovato l’inganno».

Questo tipo di copertura giornalistica, che si focalizza, come al solito, su ciò che ti consente di fare il titolo che poi “vende” (o almeno fa fare qualche click) ha una serie di caratteristiche:

Su questo punto non ci sono valutazioni possibili, attualmente, ma solo stime.

Fra i tanti temi cari ai detrattori del Cashback c’è la questione delle commissioni per gli esercenti, che lamentano il costo eccessivo di una transazione elettronica.

Come risposta a questa obiezione si possono proporre alcune soluzioni di sistemi di pagamento alternativi o di POS economici. Si può ricordare che alcuni circuiti hanno azzerato le commissioni sotto ai 5 euro di transazione.

Infine, si può ricordare che anche la gestione del denaro contante ha un costo (in termini di tempo/lavoro).

Di certo un intervento volto ad armonizzare e rendere molto convenienti le transazioni digitali anche per gli esercenti può essere auspicabile. Ma viviamo in un’epoca in cui vedere che, orgogliosamente, qualcuno espone ancora il cartello “No Bancomat / No Credit Card”, fa capire quanta strada ci sia da fare per un cambiamento culturale.

Se volessimo poi complicare ulteriormente la questione, allora bisognerebbe dire che il nero che emerge dalle transazioni digitali, tendenzialmente, appartiene alla micro-media evasione. Non certo all’elusione fiscale. Ma qui rischieremmo di andare troppo oltre gli scopi di questo pezzo.

La politica, mentre scrivo (1 luglio 2021) è impegnata in dichiarazioni ideologiche. C’è chi gioisce perché il Cashback è sospeso, con frasi-slogan. Uno dei cavalli di battaglia preferiti da Italia Viva, per esempio, è il paragone fra il Cashback e Marte.

Molto efficace da un punto di vista comunicativo. Vittima di una gigantesca fallacia logica se ci si ragiona. Il Cashback, infatti, non è solamente una spesa, ma può avere un suo ritorno per lo Stato. Non si possono, dunque, fare i conti senza prima aver valutato

Secondo le stime del rapporto Community Cashless Society, il piano cashless dell’Italia potrebbe

Le previsioni sulla base delle quali è stato attuato il Cashback di Stato (insieme a tutto il piano Italia Cashless) si basavano, infatti, sull’idea che si sarebbe ripagato nel giro di un paio d’anni, con conseguenze virtuose, non solo per le casse dello Stato, sul lungo periodo.

D’altra parte, non possiamo nemmeno dimostrare che i dati diano ragione all’intero piano, come vorrebbero, in questi giorni, i sostenitori della misura: semplicemente, non ci sono ancora i dati. Quindi, i dati non dimostrano che il cashback funziona, come spiegano su Pagella Politica. E non dimostrano nemmeno che non funziona.

In più, a causa della decisione di sospendere il Cashback e il Super cashback (anziché, per esempio, rivedere quest’ultimo), infine, non sapremo mai se queste stime fossero realistiche. Potremo ragionare solamente sui primi 7 mesi di sperimentazione.

Quindi, se ti stai chiedendo: ha avuto senso il Cashback dal punto di vista fiscale? La risposta è: al momento non lo sa nessuno. Era una sperimentazione, appunto. Che, secondo le stime, si sarebbe ripagata e avrebbe generato anche un maggior introito per le casse dello Stato.

Certo: il Super Cashback è stato proprio pensato male. Ed è la presenza di regole che non tenevano conto dei possibili “inganni” ad aver generato i fenomeni dei “furbetti”, che comunque rimangono una marginalità: lo 0,2% secondo le prime dichiarazioni del MEF. Se anche questi “furbetti” salissero dopo gli ultimi controlli, sarebbero comunque una marginalità.

C’è un dettaglio non da poco da aggiungere: Cashback e Super Cashback sono a loro volta una marginalità del piano Italia Cashless, che comprende molte altre misure (alcune delle quali implementate a titolo sperimentale anche in altri Paesi europei), fra cui la lotteria degli scontrini (già sperimentata in Portogallo, ma anche in Cina, in Lituania, in Romania, in Repubblica Ceca come strumento per la lotta all’evasione fiscale), il credito d’imposta per esercenti e professionisti, la riduzione del limite all’uso del contante, la detraibilità delle spese condizionata al pagamento con strumenti tracciabili, l’aumento dell’importo giornaliero dei buoni pasto elettronici.

Concentrarsi sui furbetti del Super Cashback, allora, significa concentrarsi su una marginalità di un pezzo di un piano complesso. Su che basi, allora, si è deciso di interrompere questa sperimentazione? Senza dati, tocca affidarsi, piaccia o meno, alle idee, alle ideologie, alle dichiarazioni, ai «secondo me».

Secondo Il Sole 24 Ore, una delle ragioni per cui sarebbe stato sospeso è che, data la penetrazione delle carte di credito e dei sistemi di pagamento elettronico in Italia, il Cashback favorirebbe i redditi alti.

Ma più che di “redditi alti”, bisognerebbe parlare, al massimo, di “ceto medio”. E anche qui, mancano i dati a supporto dell’affermazione che risulta, come tutte le altre viste fin qui, ideologica. Quel che possiamo dire per certo è che è una misura che favorisce

In ogni caso, il Cashback non è una misura di contrasto alla povertà. Anche se per certi versi ci assomiglia (non tanto il Super Cashback, quanto il Cashback normale, che pure ha delle condizionalità. Il possesso di strumenti di pagamento elettronico su tutti).

Siamo portati a pensare che le persone si siano cimentate nella scalata alla classifica del Super cashback solamente per atteggiamenti ludopatici. E invece escludiamo categoricamente che ci siano persone che l’abbiano fatto per esigenza.

Persone per cui i 300 euro all’anno del Cashback “normale” siano un aiuto importante. Persone per cui i 1.500 euro a semestre del Super cashback possano davvero fare la differenza in termini di gestione delle proprie vite. Sarà perché abbiamo poca fiducia nel genere umano? Sarà perché c’è quest’idea moralista che i poveri se la siano cercata e non sappiano prendere buone decisioni per le loro vite? Come diciamo spesso su Slow News, quello dei poveri è il punto di vista meno rappresentato in assoluto nella conversazione politica e nella produzione culturale e giornalistica di “dibattito intellettuale”. E quando viene rappresentato, lo si fa con atteggiamento paternalistico.

Se cambiamo radicalmente punto di vista, se lo ribaltiamo, se smettiamo di preoccuparci dei furbetti e ci concentriamo, invece, su questioni strutturali troveremo una ragione di più per introdurre una misura che consentirebbe alle persone di non doversi affidare ai meccanismi premiali di un gioco d’azzardo. Partiamo dal presupposto, invece di pensare ai furbetti, che esistono persone per cui un reddito garantito di 3.300 euro l’anno (tanto il massimo che si poteva ottenere con Cashback+Super Cashback così come erano stati pensati) rappresenta un caposaldo per migliorarsi l’esistenza. E scopriremo che quella misura strutturale che stiamo cercando è, ancora una volta, il reddito di base, universale e incondizionato.

Il problema di essere poveri non è essere ignoranti. Non è essere stupidi. È essere poveri.

Parlarne è un modo di inquadrare i problemi sociali adatto ai tecnocrati, diceva David Graeber.

La povertà in Italia riguarda sempre più persone e forse non si può sconfiggere, ma di sicuro si può contrastare

Analisi di un provvedimento che in tanti considerano un’utopia, ma che potrebbe essere una soluzione

Da dicembre 2020 ho partecipato al Cashback di Stato. Ecco come è andata.

Parlarne è un modo di inquadrare i problemi sociali adatto ai tecnocrati, diceva David Graeber.

«Garantire un reddito di base universale e senza condizioni è garantire a ciascuna persona il diritto materiale a esistere».

Un articolo su Repubblica dice che “la scommessa è vinta”. Ma è proprio così?

Questo episodio potrà sembrare merce per appassionati ma, in realtà, tratta di politica. Quella molto spiccola.

In Africa, la cannabis fu introdotta all’inizio del XVI secolo dall’Asia meridionale e, da allora, la sua cultura si è diffusa in tutte le sottoregioni.

Il Piano Mattei è una mezza paginetta molto vaga con cinque aree tematiche di intervento nei prossimi anni.