La transizione energetica è donna ed è africana

L’Africa ha il 70% delle riserve di platino, il 52% di cobalto, il 26% di bauxite, il 21% di grafite, il 46% di magnesio. Ma non solo.

La crisi del debito africano può vanificare ogni sforzo per la transizione energetica globale.

Il 26 dicembre 2023 l’Etiopia ha annunciato il default a causa del suo debito estero. Dal 2020 è il terzo paese africano a dichiarare il default, dopo Zambia e Ghana.

L’11 dicembre 2023 l’Etiopia avrebbe dovuto onorare il rimborso degli interessi su un prestito obbligazionario (una rata da 33 milioni di dollari), ha beneficiato di una proroga di 14 giorni ma non ce l’ha fatta. Adesso il governo di Addis Abeba spera di raggiungere un accordo con tutti i suoi creditori per riprogrammare il rimborso dell’Eurobond da un miliardo di dollari che scadrà il prossimo dicembre. Il debito dell’Etiopia, considerato storicamente “sostenibile”, è pari a circa 28 miliardi di dollari, ovvero il 46% del suo PIL: diverse crisi a catena, la pandemia di Covid-19 prima, la lunga guerra civile nella regione del Tigray (e l’attuale conflitto in Amhara) e infine l’inflazione galoppante generata dall’invasione russa dell’Ucraina, hanno esaurito le finanze pubbliche e le riserve valutarie dello Stato, appesantendo e complicando il pagamento del servizio del debito.

Sono almeno due anni che l’Etiopia, il secondo Paese più popoloso d’Africa con (oltre 120 milioni di abitanti) sta rinegoziando il proprio debito: bisogna soddisfare le esigenze di tanti creditori, quelli bilaterali riuniti nel club di Parigi, la Cina (creditore bilaterale separato che detiene la metà del debito del Paese), i creditori privati e i donatori internazionali.

L’Africa ha il 70% delle riserve di platino, il 52% di cobalto, il 26% di bauxite, il 21% di grafite, il 46% di magnesio. Ma non solo.

I paesi attualmente considerati più ad alto rischio in Africa subsahariana sono la Namibia e il Kenya ma il problema della sostenibilità del debito tra i paesi a sud del Sahara è piuttosto generalizzato, escludendo i Paesi che adottano il Franco Cfa, legato all’Euro. In dieci anni, il debito medio è raddoppiato e oggi rappresenta il 60% del PIL dell’Africa subsahariana. Se allarghiamo lo sguardo al nord del continente a questi Paesi si sommano anche Egitto e Tunisia, anch’essi a rischio default.

A causa dell’aumento dei tassi di interesse, i rimborsi del debito africano nel 2023 è salito a 62 miliardi di dollari, in aumento del 35% rispetto al 2022 .

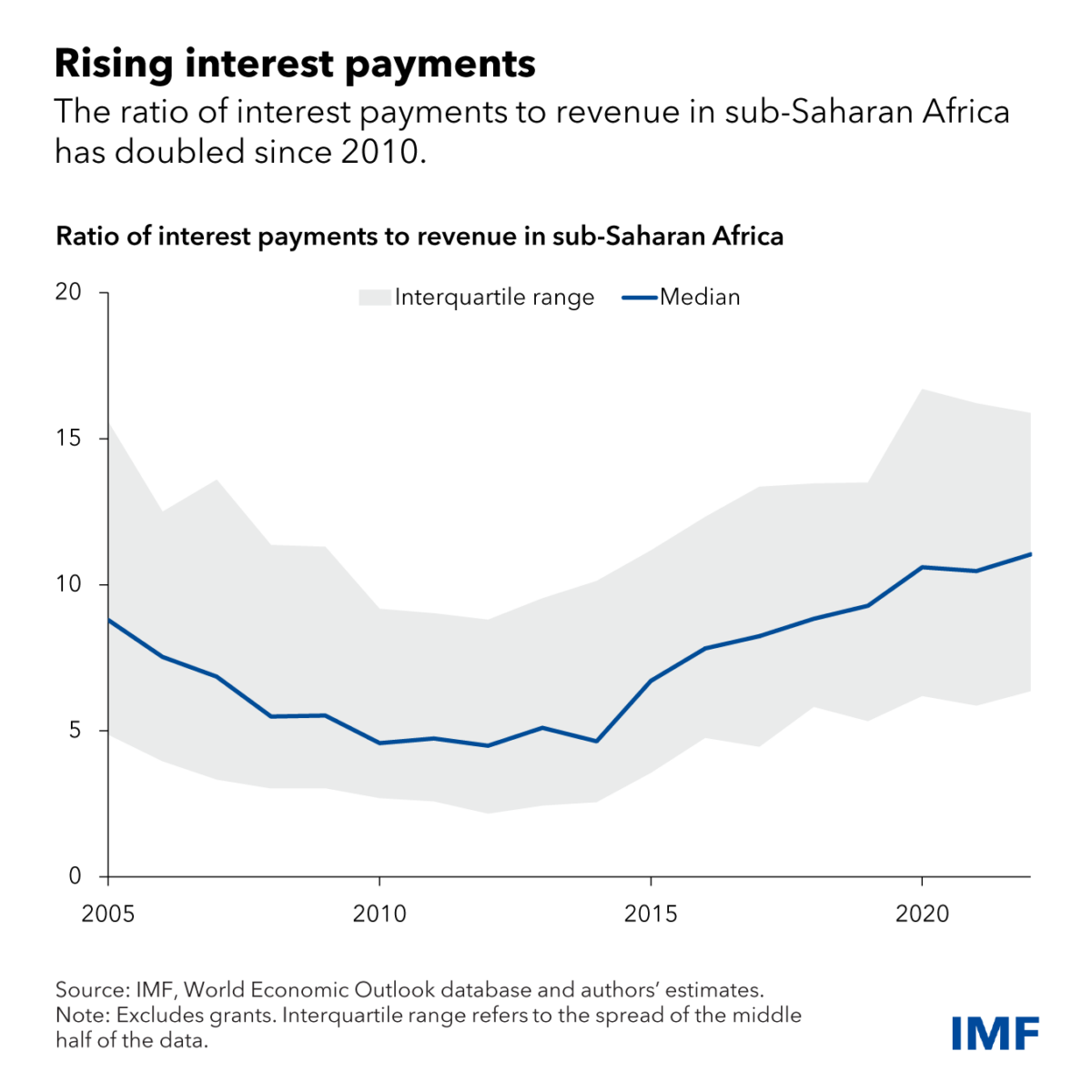

Il rapporto tra pagamenti di interessi e entrate della regione, un parametro chiave per valutare la capacità di servizio del debito e prevedere il rischio di una crisi fiscale, è più che raddoppiato dall’inizio degli anni Dieci ed è ora vicino a quattro volte il rapporto nelle economie avanzate: nel 2022, più della metà dei paesi a basso reddito dell’Africa subsahariana sono stati valutati dal Fondo Monetario Internazionale ad “alto rischio” o già in difficoltà debitorie.

Per fare fronte al debito estero, molti stati africani hanno preso prestiti sui loro mercati nazionali con l’obiettivo di far quadrare i conti: adesso bisogna restituire anche quei soldi ma, con l’esplosione dei tassi d’interesse, anche il debito interno diventa un peso insostenibile. In Ghana, Kenya e in Egitto il rimborso supera di gran lunga quello del debito estero. Oggi il settore privato, obbligazionisti compresi, detiene il 40% del debito pubblico estero del continente; le banche multilaterali, come la Banca Mondiale e altre istituzioni finanziarie internazionali, ne detengono un altro 38%; le nazioni creditrici, come la Cina, ne detengono il 21,5% .

L’African Carbon Markets Initiative è l’ultimo programma di greenwashing globale che sfrutta il continente africano.

Al termine del primo African Climate Summit, tenutosi a Nairobi in Kenya dal 4 al 6 settembre in preparazione della Conferenza per il Clima COP28 di Dubai, i leader africani hanno chiesto formalmente, in una dichiarazione, la riduzione del debito per tutto il continente, così che i Paesi africani possano pianificare una risposta concreta all’emergenza climatica. In particolare, i leader africani hanno citato la “finanza climatica”, una diversa tassazione del carbonio e chiesto una maggiore rappresentanza africana nella governance delle banche multilaterali.

Molti leader africani ritengono che i mercati del carbonio, i cosiddetti carbon credits, avranno un enorme potenziale economico e potrebbero aumentare i fondi climatici a disposizione del continente ma la mercificazione del territorio e delle risorse naturali rischia di essere una mera operazione di greenwashing coloniale in salsa ambientale, con le risorse naturali e la loro gestione cedute, di nuovo, ai grandi inquinatori. Gli stessi di sempre.

Le richieste dell’Africa saranno più difficili da ignorare: il 60% delle risorse energetiche rinnovabili mondiali e oltre il 30% dei minerali necessari alla realizzazione delle tecnologie rinnovabili è in Africa.

Sicuramente non può esserci “crescita verde”, qualunque cosa significhi, sotto il peso di un debito estero insostenibile: l’Africa oggi sta pagando il servizio del debito molto di più rispetto ai 50 miliardi di dollari stimati all’anno che il Centro globale per l’adattamento climatico afferma di dover investire nella resilienza climatica: oggi i Paesi africani contraggono debiti che costano loro otto volte di più rispetto allo stesso debito contratto da un Paese del G20.

Un podcast settimanale per approfondire una cosa alla volta, con il tempo che ci vuole e senza data di scadenza.

È dedicata all’ADHD e alle neurodivergenze. Nasce dall’esperienza personale di Anna Castiglioni, esce ogni venerdì e ci trovi articoli, studi, approfondimenti, consigli pratici di esperte e esperti.

La cura Alberto Puliafito, è dedicata al giornalismo e alla comunicazione, esce ogni sabato e ci trovi analisi dei media, bandi, premi, formazione, corsi, offerte di lavoro selezionate, risorse e tanti strumenti.

La newsletter della domenica di Slow News. Contiene consigli di lettura, visione e ascolto che parlano dell’attualità ma che durano nel tempo.

Un articolo su Repubblica dice che “la scommessa è vinta”. Ma è proprio così?

Questo episodio potrà sembrare merce per appassionati ma, in realtà, tratta di politica. Quella molto spiccola.

In Africa, la cannabis fu introdotta all’inizio del XVI secolo dall’Asia meridionale e, da allora, la sua cultura si è diffusa in tutte le sottoregioni.

Il Piano Mattei è una mezza paginetta molto vaga con cinque aree tematiche di intervento nei prossimi anni.